La organización financiera puede parecer complicada, llena de números, fórmulas y conceptos técnicos. Sin embargo, existen métodos sencillos que facilitan el control del dinero y ayudan a mantener un equilibrio entre lo que gastamos, lo que disfrutamos y lo que ahorramos. Uno de los más populares es la regla del 50/30/20, una fórmula práctica que puede transformar tu relación con el dinero.

En este artículo te explicaré qué significa, por qué funciona y cómo aplicarla en tu vida diaria para que tus finanzas sean más saludables.

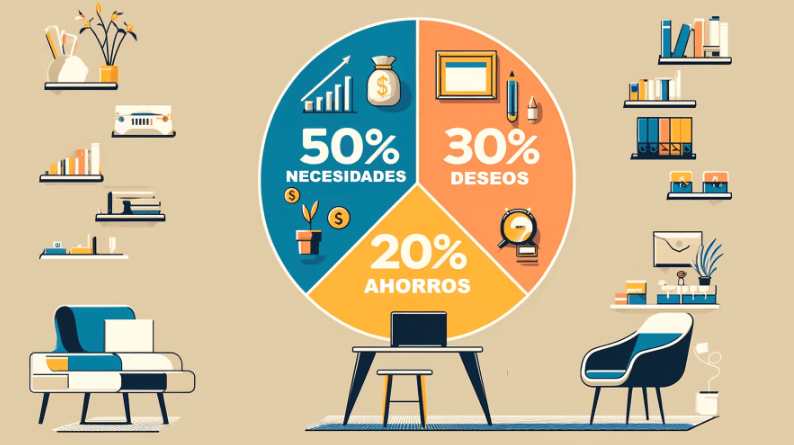

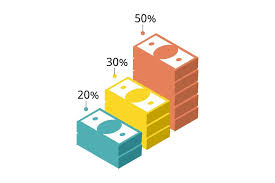

¿Qué es la regla del 50/30/20?

La regla del 50/30/20 es un método de gestión financiera que divide tus ingresos netos en tres grandes categorías:

- 50% para necesidades: gastos básicos que no puedes evitar.

- 30% para deseos: todo lo que mejora tu estilo de vida pero no es esencial.

- 20% para ahorro e inversión: dinero destinado a tu futuro y seguridad financiera.

Fue popularizada por la senadora estadounidense Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan. Su atractivo radica en su simplicidad: no necesitas ser un experto en finanzas para aplicarla.

El 50%: cubrir tus necesidades básicas

El primer bloque corresponde a los gastos esenciales, es decir, aquellos sin los cuales no podrías mantener tu vida diaria. Aquí se incluyen:

- Vivienda: alquiler o hipoteca.

- Servicios: electricidad, agua, internet, teléfono.

- Transporte: combustible, transporte público, seguros de coche.

- Alimentación básica.

- Salud: seguros, medicamentos, citas médicas.

El objetivo es que estos gastos no superen el 50% de tus ingresos. Si gastas más, corres el riesgo de no tener suficiente margen para ahorrar o disfrutar.

Consejo práctico: revisa tus contratos de servicios, compara precios y busca alternativas más económicas. Muchas veces, pequeños ajustes en esta categoría liberan dinero valioso.

El 30%: disfrutar de tus deseos

La vida no se trata solo de pagar cuentas. La categoría del 30% está destinada a lo que te genera satisfacción y mejora tu calidad de vida, aunque no sea esencial. Aquí entran:

- Salidas a restaurantes o cafés.

- Viajes y ocio.

- Compras de ropa o tecnología.

- Suscripciones de entretenimiento (Netflix, Spotify, etc.).

Tener este margen te permite disfrutar sin culpa, siempre que respetes el límite. El problema surge cuando los “deseos” empiezan a invadir el espacio de las necesidades o del ahorro.

Consejo práctico: si un gasto en esta categoría te hace feliz pero ocupa demasiado de tu presupuesto, busca compensar reduciendo otros gastos de ocio menos importantes.

El 20%: construir tu futuro

La última categoría es la más poderosa, aunque muchas veces la más olvidada: el 20% para ahorro e inversión. Aquí se incluye:

- Ahorro para un fondo de emergencia.

- Ahorro para metas a corto plazo (un viaje, un coche, estudios).

- Aportes para la jubilación.

- Inversiones en bolsa, fondos indexados, bienes raíces u otros activos.

- Pago anticipado de deudas para reducir intereses.

Este 20% es lo que garantiza que tu futuro financiero sea más estable. Aunque parezca poco, con constancia y el efecto del interés compuesto puede convertirse en una base sólida para tu independencia económica.

Consejo práctico: automatiza este ahorro. Configura transferencias automáticas a una cuenta separada en cuanto recibas tu sueldo. Así evitarás la tentación de gastarlo.

Cómo aplicar la regla del 50/30/20 en tu vida

- Calcula tus ingresos netos: anota el dinero que realmente llega a tu cuenta cada mes después de impuestos y deducciones.

- Registra tus gastos actuales: usa una hoja de cálculo o una app para identificar cuánto gastas en cada categoría.

- Clasifica tus gastos: divide cada uno en necesidades, deseos o ahorro.

- Compara con la regla: revisa si tus porcentajes se acercan al 50/30/20.

- Haz ajustes progresivos: si, por ejemplo, gastas un 70% en necesidades, intenta reducir poco a poco hasta acercarte al 50%.

La clave está en adaptarla a tu realidad. No se trata de cumplirla al pie de la letra desde el primer mes, sino de usarla como guía para mejorar tu equilibrio financiero.

Ventajas de la regla del 50/30/20

- Simplicidad: no necesitas conocimientos avanzados ni cálculos complicados.

- Flexibilidad: puedes ajustarla a tu situación personal.

- Equilibrio: te permite cubrir tus necesidades, disfrutar del presente y construir un futuro.

- Disciplina: fomenta el hábito del ahorro sin sentir que renuncias a todo.

Desventajas y limitaciones

Aunque es una herramienta útil, también tiene limitaciones:

- Coste de vida elevado: en ciudades con alquileres altos, es difícil mantener los gastos básicos dentro del 50%.

- Ingresos bajos: si tu sueldo es muy ajustado, es posible que apenas te alcance para necesidades.

- Ingresos altos: en este caso, quizás sea mejor destinar más del 20% al ahorro e inversión.

Por eso, más que una regla rígida, debe verse como una referencia adaptable.

Ejemplo práctico

Supongamos que ganas 1.500 € netos al mes:

- 50% (750 €) para necesidades: alquiler, comida, transporte, servicios.

- 30% (450 €) para deseos: ocio, restaurantes, viajes, hobbies.

- 20% (300 €) para ahorro e inversión: fondo de emergencia, aportes de jubilación, inversión en fondos indexados.

Si en la práctica tus gastos de vivienda ocupan 800 €, puedes compensar reduciendo el ocio a 400 € o el ahorro a 250 €. Lo importante es mantener un balance que no comprometa tu futuro financiero.

Consejos para ponerla en marcha con éxito

- Empieza con un mes de prueba y registra todo lo que gastas.

- Ajusta poco a poco; no necesitas cambios drásticos de un día para otro.

- Usa cuentas separadas para necesidades, deseos y ahorro.

- Sé constante: la disciplina es más importante que la perfección.

Conclusión

La regla del 50/30/20 es una fórmula sencilla que puede ayudarte a encontrar un equilibrio saludable entre tus necesidades, tus deseos y tu futuro financiero. No se trata de una norma rígida, sino de una guía que puedes adaptar a tus circunstancias.

Lo importante no es alcanzar la proporción exacta, sino adoptar el hábito de distribuir tu dinero de forma consciente. Si aplicas esta regla con constancia, tendrás más control sobre tus finanzas, reducirás el estrés económico y estarás un paso más cerca de tus metas personales.

Recuerda: tu dinero es una herramienta. Aprender a gestionarlo bien es el camino para vivir con tranquilidad y libertad.